В 2016 году изменились правила оформления платежных поручений. В статье вы найдете актуальные образцы заполнения платежных поручений на уплату налогов и взносов.

В статье вы найдете:

Платежное поручение по НДФЛ образец заполнения 2016

Образей заполнения платежного поручения в ПФР в 2016 году

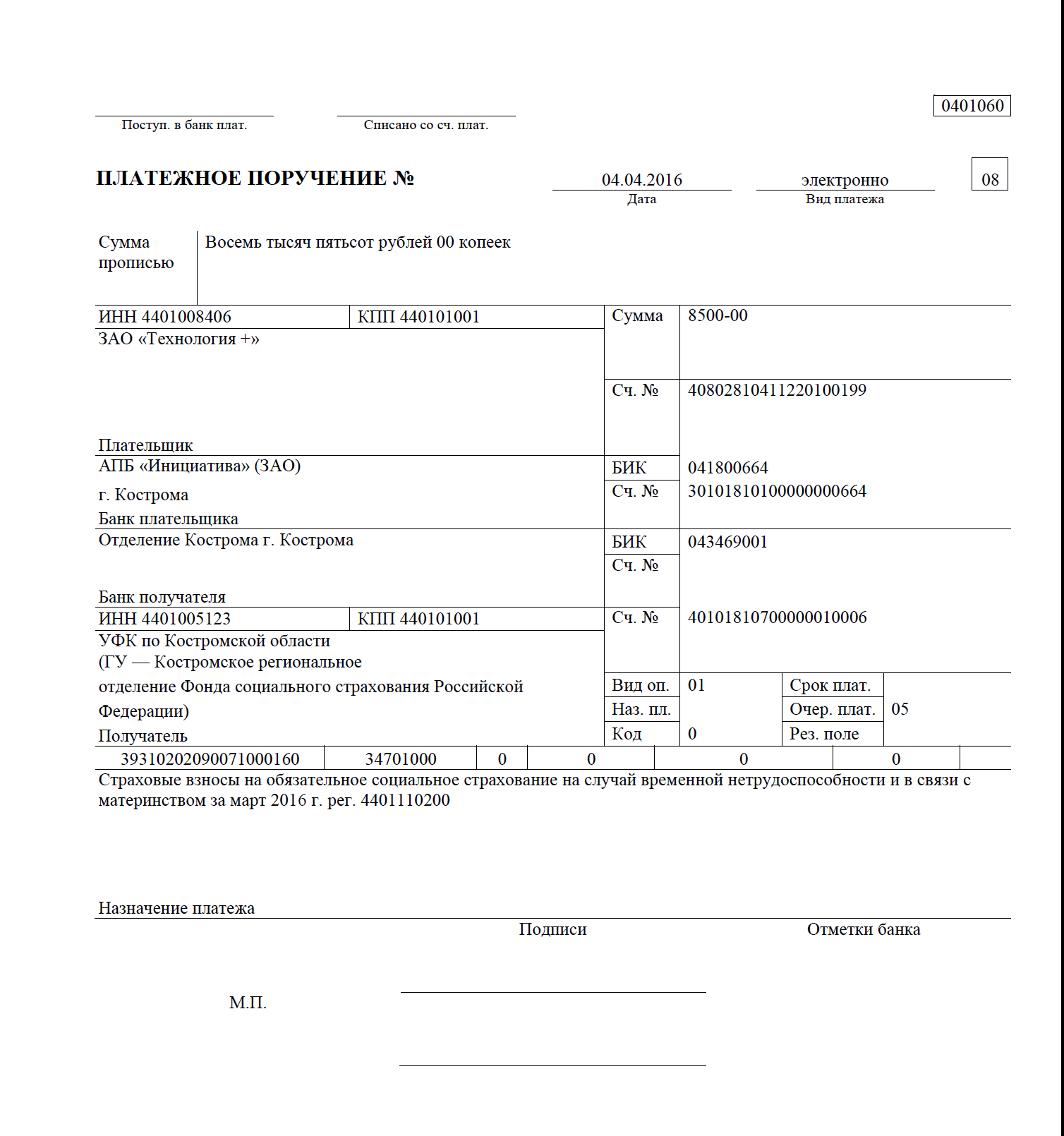

Образец заполнения платежного поручения в ФСС в 2016 году

Платежные поручения в 2016 году заполняются по новым правилам. Изменения в порядок заполнения платежек внесены приказом Минфина России от 23.09.2015 № 148н. Подробности читайте в статье "Изменения в платежных поручениях с 28 марта 2016 года".

Рассмотрим подробнее, как заполнять платежное поручение в 2016 году. Ниже вы также найдете образцы заполнения платежных поручений по налогам в 2016 году.

Поля платежного поручения в 2016 году образец

Правила заполнения платежного поручения в 2016 году

Платежные поручения 2016 можно заполнять как в электронном виде (система клиент-банк или интернет банк) , так и на бумажных носителях. Заполнение платежного поручения ов 2016 году существляется на основании требований, изложенных в Положении Банка России от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств". Для вашего удобства порядок заполнения основных полей платежного поручения мы представили в виде таблицы.

Таблица. Правила заполнения платежного поручения в 2016 году по налогам и взносам

Номер поля |

Название поля |

Что указать |

|---|---|---|

|

Статус плательщика |

01 - если компания платит налог за себя, 02 - если компания платить налога в качестве налогового агента, 08 - если компания платить страховые взносы |

|

|

ИНН плательщика |

ИНН организации |

|

|

КПП плательщика |

Организации - КПП организации; Недвижимого имущества - КПП, присвоенный организации по месту нахождения этого имущества |

|

|

Плательщик |

Полное или сокращенное наименование организации |

|

|

ИНН получателя |

ИНН ИФНС (фонда), в которую подается отчетность по перечисляемому налогу (взносу) |

|

|

КПП получателя |

КПП ИФНС (фонда), в которую подается отчетность по перечисляемому налогу |

|

|

Получатель |

При уплате налога - УФК МФ РФ по ______ (указать наименование субъекта РФ, в котором уплачивается налог), а затем в скобках - наименование ИФНС. Например, "УФК МФ РФ по г. Москве (ИФНС N 27 по г. Москве)"; При уплате взноса - УФК по ___________(указать наименование субъекта РФ, в котором уплачиваются взносы), в затем в скобках наименование отделения ПФР или ФСС по субъекту РФ, в котором уплачиваются взносы. Например, УФК по г. Москве (ГУ - Отделение ПФР по г. Москве и Московской области) |

|

|

Очередность платежа |

||

|

При уплате текущих платежей - "0"; Про уплате недоимки, пени, штрафа по требованию фонда - УИН |

||

|

КБК на 2016 год для уплаты соответствующего налога |

||

|

При уплате налога (взноса) по месту нахождения: Организации - ОКТМО по месту нахождения организации; Недвижимого имущества - ОКТМО по месту нахождения этого имущества |

||

|

Основание платежа |

При уплате текущих налоговых платежей - ТП; Недоимки по налогам самостоятельно - ЗД; Недоимки по налогам по требованию ИФНС - ТР; При уплате взносов - 0 |

|

|

Налоговый период |

Если в поле 106 указано ТР - дату уплаты налога по требованию. При уплате взносов в этом поле ставится ноль |

|

|

Номер документа |

Если в поле 106 указано ТП или ЗД - 0. При уплате взносов вписывается 0. |

|

|

Дата документа |

Если в поле 106 указано ТП - дату подписания декларации, по которой уплачивается налог. Если налог уплачивается раньше сдачи декларации, в поле 109 указывается 0; ЗД - 0. При уплате взносов ставится 0. |

|

|

Тип платежа |

Не заполняется согласно приказу Минфина от 30.10.2014 N 126н |

|

|

Назначение платежа |

Текстовые пояснения к платежу (например, Авансовый платеж по налогу на прибыль за I квартал 2016 г.) |

См. также "Где взять УИН для платежного поручения"

Образец заполнения платежного поручения в 2016 году по налогу на прибыль

Образец заполнения платежного поручения в 2016 году по НДФЛ

Образец заполнения платежного поручения в 2016 году в ПФР

Образец заполнения платежного поручения в 2016 году в ФСС

Образец заполнения платежного поручения в 2016 году в ФФОМС

В детском дошкольном образовательном учреждении в 2018 году в разных месяцах работало от 23 до 27 человек, в 2019 году – 27 человек (из них одна работница находится в декрете). В каком порядке учреждение должно представлять в ФСС сведения, необходимые для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и других пособий, связанных с материнством: в электронной форме либо на бумажном носителе (учреждение расположено в субъекте РФ, участвующем в пилотном проекте)? Покупатель – плательщик НДС вправе воспользоваться вычетом предъявленного ему налога по товарам, работам, услугам, имущественным правам в случае, если соблюдены прописанные в ст. 171 и 172 НК РФ условия: покупка предназначена для облагаемой НДС операции и поставлена на учет, у покупателя имеется оформленный соответствующим образом счет-фактура. Правда, если этот документ получен с опозданием, у налогоплательщика могут возникнуть дополнительные вопросы. За какой период заявлять вычет? Как его перенести на последующие налоговые периоды и не просчитаться со сроком, отведенным законодателем на данное мероприятие? Можно ли отсрочить лишь часть вычета? Четыре судебные инстанции, включая ВС РФ, отказали гражданке Ж. в праве зарегистрировать новое ООО «Д». Формальным основанием для данного отказа явилось непредставление заявителем определенных Федеральным законом № 129‑ФЗ необходимых для государственной регистрации документов, а именно то, что заявление по форме Р11001 не содержит сведения о лице, имеющем право без доверенности действовать от имени юридического лица, об адресе постоянно действующего исполнительного органа юридического лица в пределах его место нахождения, а также имеются признаки отсутствия у учредителей – юридических лиц ООО «П», ООО «Б» и их руководителей возможности осуществлять управление в создаваемом юридическом лице.

Изменение ставки по НДС само по себе вроде бы не должно вызывать сложности для учетных работников. Действительно, начисляете большие суммы к уплате в бюджет и все… Однако трудности могут возникнуть в период перехода от меньшей ставки к большей. В данной статье мы представим обзор последних разъяснений чиновников на эту тему, связанных с выполнением работ и оказанием услуг. В апреле 2019 года была выявлена ошибка: по объектам библиотечного фонда, принятым к учету и введенным в эксплуатацию в августе 2018 года, амортизация не начислялась. Какие исправительные записи необходимо сделать в бюджетном учете?

В июле многие предприниматели платят налоги с доходов. Авансовый платеж по УСН за полугодие и ЕНВД за II квартал перечисляют не позднее 25 июля. А бизнесмены на общем режиме платят до 15 июля включительно НДФЛ за 2015 год.

В платежном поручении есть поля, которые предприниматели заполняют по особым правилам. Например, у ИП в отличие от компаний нет КПП. А ИНН состоит из 12 знаков, а не из 10. Из-за ошибок в полях платеж может зависнуть на невыясненных.

Мы проанализировали, в каких полях бухгалтеры и предприниматели часто ошибаются. Расскажем подробнее, как такие поля заполнять.

Номера полей платежного поручения вы можете посмотреть в образце ниже. Для вашего удобства мы выделили номера полей цветом. Платежное поручение на перечисление налога составляют по форме 0401060, приведенной в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Каждому ее полю присвоен свой номер.

Какие особенности учитывать предпринимателю

ИНН (поле 60)

ИНН бизнесмена состоит из 12 цифр. Это тот индивидуальный номер, который бизнесмен получил в налоговой инспекции как физическое лицо. Регистрируясь в качестве ИП, коммерсанты специальный ИНН не получают. Первая и вторая цифры ИНН не равны нулю (приказ Минфина России от 23.09.2015 № 148н).

Плательщик (поле 8) и его подпись (поле 44)

Запишите ФИО предпринимателя и в скобках - ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//».

Пример: Солнцева Ольга Петровна (ИП)//г. Краснодар, пр-т Ленина, д. 15, кв. 89//.

В поле 44 бизнесмену нужно расписаться.

Статус плательщика (поле 101)

В поле 101 проставьте код 09. Этот статус отличается от того, который ставят в платежном поручении компании (приложение 5 к приказу Минфина России от 12.11.2013 № 107н).

Если бизнесмен платит НДФЛ с выплат работникам, в поле 101 укажите статус плательщика 02.

КПП (поле 102)

Индивидуальные предприниматели не получают КПП. Поэтому в поле 102 платежки проставляйте 0.

Как заполнить каждое поле платежки

Сумма налога прописью (поле 6) и цифрами (поле 7)

В поле 6 укажите прописью с заглавной буквы сумму налога. Слово «рубль» напишите без сокращений (приложение 1 к Положению, утвержденному Банком России от 19.06.2012 № 383-П).

Пример: «Шестьдесят одна тысяча двести пятьдесят рублей».

В поле 7 сумму платежа укажите цифрами. После них проставьте знак «=».

Допустим, вот так: 61250= .

Перечислять налоги в бюджет следует в полных рублях. Сумму менее 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля.

Номер счета (поле 12)

Укажите номер корреспондентского счета банка, в котором у индивидуального предпринимателя открыт расчетный счет.

Вид операции (поле 18)

Отметьте шифр. Для платежных поручений это всегда 01.

Очередность платежа (поле 21)

Перечисляя налоги в срок на основании собственного расчета, укажите пятую очередность. Если платите налог по требованию инспекции, то показывайте значение очередности 3 (п. 2 ст. 855 ГК РФ и письмо Минфина России от 20.01.2014 № 02-03-11/1603).

Уникальный идентификатор начисления (поле 22), ИНН (поле 60). Указывать значение УИН надо, только если вы платите налог по требованию инспекции. Значение УИН состоит из 20 или 25 знаков. Если вы указываете УИН, то отражать в платежке ИНН (поле 60) не понадобится.

Если вы перечисляете текущие платежи на основании своего расчета, то в поле 22 проставьте значение 0. Но тогда в поле 60 обязательно укажите ИНН.

Код бюджетной классификации (поле 104)

Впишите 20-значный КБК. Для НДФЛ, упрощенного налога и ЕНВД предусмотрены разные КБК. А у аванса по УСН код зависит от объекта. Значения КБК смотрите в таблице ниже.

КБК по налогам с доходов предпринимателя

ОКТМО (поле 105)

Код показывает, в какой муниципалитет индивидуальный предприниматель платит налог. Конкретный номер указан в Общероссийском классификаторе территорий муниципальных образований ОК 033-2013. Он утвержден приказом Росстандарта от 14.06.2013 № 159-ст. ОКТМО состоит из 8 или 11 знаков. Если ваш ОКТМО состоит из 8 символов, то дописывать нули до 11 знаков не нужно.

Можно на сайте ФНС России. Для этого зайдите на главной странице в раздел «Электронные сервисы» и выберите «Узнай ОКТМО». Затем введите свой регион и муниципальное образование. Сервис напишет ваш ОКТМО.

Основание платежа (поле 106)

Перечисляя налоги в срок, впишите код текущих платежей «ТП».

Если вы погашаете в добровольном порядке задолженность по налогу, то вместо «ТП» в поле 106 пишите «ЗД». Если погашаете задолженность по требованию налоговиков, то основание платежа - «ТР».

Налоговый период (поле 107)

В платежном поручении на уплату суммы ЕНВД или аванса по УСН за полугодие 2016 года укажите КВ.02.2016. Если же ИП платит в июле НДФЛ за 2015 год, то в поле нужно отразить ГД.00.2015.

Показатель «Налоговый период» состоит из 10 знаков. Первые два знака определяют периодичность уплаты: месяц (МС), квартал (КВ), полгода (ПЛ), год (ГД). В 4-м и 5-м знаках для месячных платежей проставляют номер месяца текущего года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия. Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02. В 3-м и 6-м знаках в качестве разделительных знаков проставляется точка «.». В 7-10 знаках указывают год, за который производится уплата налога.

Номер документа (поле 108)

Здесь проставьте в платежке 0. И только если платите налог по требованию ФНС, в поле 108 нужно ставить номер выставленного документа.

Дата документа (поле 109)

Это поле заполняют, если платят налог на основании декларации. Упрощенцы не отчитываются за полугодие. Поэтому при перечислении аванса по УСН запишите значение 0. Если же бизнесмен перечисляет налоги на основании декларации, то нужно проставить ее дату. Например, дату сдачи отчетности по ЕНВД за II квартал - 20.07.2016.

Тип платежа (поле 110)

Последнее поле в платежке не заполняйте. Раньше в нем указывали тип платежа - пени, проценты и другие платежи. Однако сейчас такого требования нет (Указание Банка России от 06.11.2015 № 3844-У). Это правило действует с 28 марта 2016 года.

Назначение платежа (поле 24)

Впишите дополнительную информацию о перечислении средств. Например, «Авансовый платеж за полугодие 2016 года, перечисляемый в связи с применением УСН (объект - доходы)».

Пример заполнения платежного поручения для ИП

Предприниматель А.Ю. Сорокин применяет упрощенную систему с объектом «доходы» и ведет деятельность в Павловском муниципальном районе Воронежской области. Доходы бизнесмена за полугодие 2016 года составили 750 000 ₽. Льготные ставки по УСН для объекта «доходы» в регионе не введены. Поэтому авансовый платеж равен 45 000 ₽:

750 000 ₽ × 6%

Бизнесмен перечислил аванс в срок. Поэтому в платежном поручении бизнесмен указал в поле 21 пятую очередность: 5 .

В поле 101 отметил: 09 . Предприниматели при уплате налогов с доходов от своего бизнеса отмечают именно этот код.

В поле 104 платежки коммерсант записал КБК для уплаты аванса с доходов: 182 1 05 01011 01 1000 110 .

В поле 106 отметил: ТП.

А в поле 107: КВ.02.2016 .

В поле 108 поставил: 0 .

В поле 109: 0 .

В поле 22 «Код» также вписал 0, так как при уплате текущих налогов и взносов, рассчитанных самостоятельно, УИН не устанавливается: 0 .

В поле 24 «Назначение платежа» отметил дополнительную информацию, связанную с перечислением денег: «Авансовый платеж за полугодие 2016 года, перечисляемый в связи с применением упрощенной системы налогообложения (УСН, доходы)» .